http://blog.sepin.es/2015/02/nuevas-medidas-fiscales-que-frenan-el-impulso-al-alquiler-de-inmuebles/

lunes, 16 de febrero de 2015

Los expertos quieren evolucionar hacia un sector más equilibrado y sostenible

La vivienda está de vuelta

La economía española necesita la vivienda y esta necesita que la economía avance. Son dos variables que se retroalimentan y, sobre todo, en el caso de países como España, cuya actividad estuvo sustentada durante muchos años, demasiados en opinión de algunos, en la construcción. Por eso, los expertos consideran que la situación actual es especialmente delicada para el mercado de la vivienda:se atisba la recuperación, pero no está garantizada. “Las compraventas han comenzado a crecer porque ya no podían caer más. Pensemos que, pese a la crisis, la demografía hace que siga habiendo bodas, divorcios, nacimientos, defunciones, y eso propicia cambios en la necesidad de vivienda”, reconoce un representante de una tasadora. A esos mínimos que aporta el movimiento natural de la población se han unido durante 2014 dos factores cruciales: el ajuste de precios acumulado por las viviendas y la reapertura del crédito.

Todavía no se han publicado ninguna de las dos estadísticas oficiales (INE y Ministerio de Fomento) de precios correspondientes a todo 2014, pero con las últimas cifras disponibles se puede concluir que los inmuebles se han depreciado más del 30% desde 2008. Es decir, las casas valen hoy lo mismo que en 2004 y en muchos lugares, como la costa mediterránea, las transacciones que se cierran ahora lo hacen a la mitad del precio en el que fueron escrituradas esas mismas casas en la compra anterior.

De hecho, los precios cerrarán 2014, cuando se publiquen los datos, con suaves caídas, mucho más moderadas que las de 2013 e incluso en algunos lugares con tímidas alzas. Esto es lo que ha propiciado que el consenso de los analistas apueste por que el ajuste ha tocado suelo, “aunque todavía este año habrá zonas donde el mercado estará muy deprimido y allí los precios seguirán a la baja”, augura la directora de relaciones institucionales del Colegio de Registradores y exministra de Vivienda, Beatriz Corredor.

Para el otro gran indicador del mercado, el que mide el pulso de la demanda, las compraventas, el año pasado sí que fue notablemente mejor que el anterior. Se mida como se mida, es decir, con datos de losnotarios o de los registradores (INE), en 2014 en España se vendieron más viviendas que un año antes, y ello fue así gracias a la mejora de la coyuntura económica global y la suave recuperación del crédito.

Para quienes han logrado mantener su empleo y su nivel de ingresos durante la crisis, adquirir una vivienda ahora solo conlleva ventajas: es de media un 30% más barata y, si requieren hipoteca, los bancos vuelven a estar en disposición de concederlas, con otras condiciones, eso sí. Este ha sido, sin duda, uno de los compradores tipo que más ha impulsado las ventas, también conocido como demanda solvente embalsada, aquella que espera a que los precios bajen al nivel que cree adecuado para comprar. La demanda que aún no es solvente sigue embalsándose, a la espera de su oportunidad.

Además de estos compradores, hay que destacar el creciente peso de los extranjeros, tanto los residentes como los no residentes. Los primeros vuelven a comprar confiados en que la recuperación económica es una realidad y los segundos lo hacen atraídos por unos precios más que atractivos. Los notarios certifican que en 2014 una de cada cinco casas fue adquirida por un foráneo.

Para este año, todo indica que esa tendencia seguirá, aunque desde el Colegio de Registradores consideran que las compras realizadas por los extranjeros no serán determinantes para hablar de recuperación. “Para concluir que el mercado inmobiliario ha dejado atrás la crisis será crucial lo que haga la demanda nacional, no la extranjera y tampoco las operaciones que puedan llevar a cabo los grandes fondos de inversión”, advierten.

No obstante, la imagen que proyecte España fuera de sus fronteras es muy importante para consolidar la sensación de que se trata de un destino que de nuevo vuelve a ser atractivo para la inversión. El director nacional de inversión de BNP Paribas Real Estate en España, Francisco Manchón, aseguró esta semana que las compras en el sector han reaccionado en paralelo a los mercados de capital, como consecuencia de la mejora del sentimiento de los inversores por España. De hecho, recordó que las dinámicas de los mercados financieros, la expectativa de recuperación de las finanzas públicas, así como el esperado crecimiento de la ocupación y las rentas inmobiliarias, se encuentran detrás de las estrategias de los inversores.

Sin dejar el componente inversor que tiene este mercado, el director de PwC, David Calzada, explicó que de cara a este ejercicio, las preferencias de los inversores se centrarán en el segmento residencial. Es más, advirtió de que un nicho de nuevas oportunidades serán las casas destinadas a la población envejecida. Fuera de la vivienda, apostó por que las preferencias de los inversores se orientarán hacia las oficinas en centros urbanos, fruto también del mayor crecimiento económico, y, en tercer lugar, por los activos logísticos, aunque con cierto retroceso por el mayor peso del comercio electrónico. En definitiva, si el PIB crece y el empleo consolida su recuperación, al mercado inmobiliario español le irá bien este año y viceversa. Todo depende de que se cumpla esta máxima. Las cifras de cierre de 2014 apuntan a que si no hay sobresaltos inesperados, será así porque el sector inmobiliario, en la medida de sus posibilidades, ya está contribuyendo a que PIB y empleo vayan a más.

¿Cómo? Allí donde más se están incrementando las ventas, las grúas han vuelto a aparecer, y esto supone actividad y empleo. De hecho, las cifras de la última encuesta de población activa (EPA) pusieron de manifiesto cómo el sector de la construcción también ha frenado la destrucción de ocupación registrada durante la crisis y los afiliados a la Seguridad Social en este sector suman otra vez más de un millón de trabajadores. Sin embargo, la Asociación Española de Análisis de Valor(AEV) pone el acento en el hecho de que la construcción de nuevas casas no alcanzará una velocidad de crucero hasta que los precios de la vivienda recuperen las tasas positivas de manera generalizada, ofreciendo así rentabilidades atractivas al promotor. Y otra de las incertidumbres que acechan a los pronósticos es que por mucho que mejoren las condiciones de financiación, si el nuevo empleo no es estable y de calidad, pocos tendrán acceso a esos nuevos créditos.

La “precariedad de los nuevos empleos generados, la deflación salarial y el enorme paro juvenil” son tres factores que hacen “que no existan muchos motivos para el optimismo”, admite Paloma Taltavull, responsable del Departamento de Economía Aplicada de la Universidad de Alicante.

Cómo cambiar el mercado

Hay analistas que no dudan en vaticinar que los precios de la vivienda volverán a

subir a tasas de dos dígitos.

La cuestión es cuándo. Ahí, son menos osados. Nada hace pensar que vaya a

ocurrir ni a corto ni a medio plazo y los más prudentes piden “que así sea por

el bien de la economía española y el mercado inmobiliario”.

Todos quieren que el sector se recupere, pero alejado de los excesos y desequilibrios

del pasado. Para ello, será crucial el papel de la banca. Es básico que vuelva a

prestar dinero, su auténtico negocio, pero analizando mejor los riesgos. De hecho, las

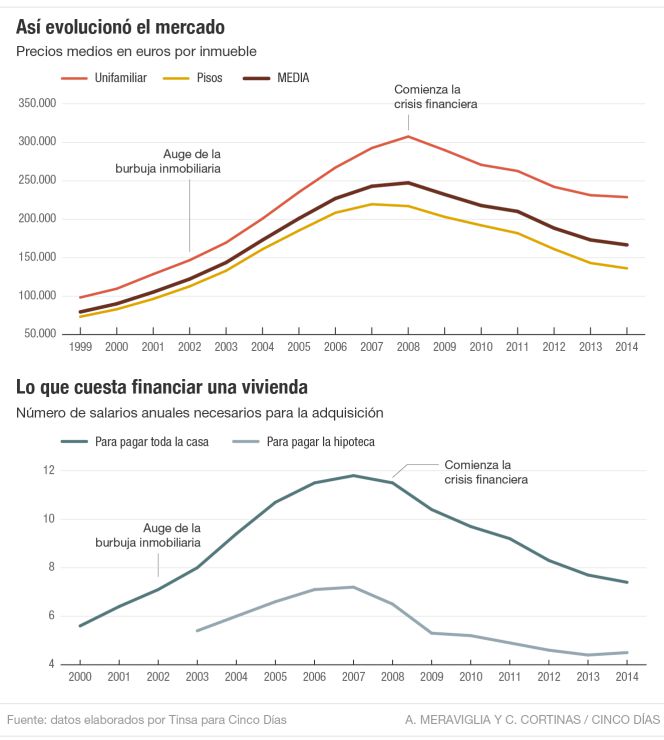

cifras elaboradas por Tinsa sobre cómo ha cambiado el mercado evidencian que el

esfuerzo que deben realizar las familias para pagar su casa está mejorando, al pasar

de casi 12 años de sueldo en 2007 a poco más de 7 el año pasado. Si solo se tiene

en cuenta el coste de la hipoteca, la proporción pasa de 7,2 años a 4,5 en idéntico

periodo. Será además determinante el papel que tengan el alquiler y la rehabilitación,

hacia donde el Gobierno ha decidido reconducir su política de ayudas públicas. Y es que

los países con más peso de estas actividades no sufren tantos vaivenes en los precios

inmobiliarios.

Otra de las herramientas de las que han dispuesto los gobernantes siempre para

actuar sobre este sector es la fiscalidad. La eliminación de la deducción en el IRPF

de la compra de vivienda habitual ha contribuido a avanzar en la neutralidad que los

expertos aconsejan debe existir entre compra y alquiler; pero este es siempre un sector

muy sensible para la opinión pública y 2015 es año electoral. El objetivo debería ser

evitar nuevas burbujas y apostar por un crecimiento sostenible.

jueves, 12 de febrero de 2015

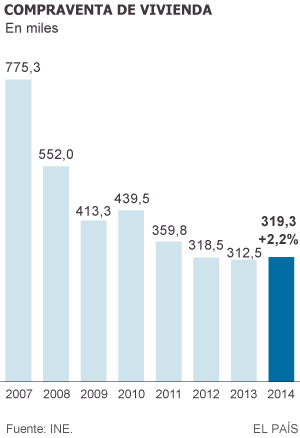

La venta de viviendas sube en 2014 por primera vez en cuatro años

El mercado de segunda mano se recupera un 18,4 % en todo el año y la nueva cae un 17 %

La venta de casas de segunda mano ha permitido al mercado inmobiliario cerrar en 2014 su primer año de crecimiento desde 2010, según las estadísticas que ha publicado este martes el INE. El número de inmuebles que cambiaron de mano creció un 2,2 % frente a 2013, hasta las 319.389 viviendas.

La recuperación del sector ya se esperaba desde hace algunos meses. Las claves que explican el avance son, por una parte, la mejora del crédito y, por la otra, la inversión extranjera, mientras ha continuado la corrección en los precios. Desde los máximos alcanzados en 2007, los pisos valen en torno a un 40 % menos, pero este ajuste no es ni mucho menos homogéneo en todo el país y es mucho menos intenso en las zonas en las que la demanda ha seguido siendo considerable.

El repunte de las compraventas de viviendas en 2014 se ha debido al crecimiento experimentado en las operaciones sobre pisos de segunda mano, que aumentaron un 18,4 %, hasta 199.943 transacciones. Por el contrario, las operaciones sobre viviendas nuevas retrocedieron un 16,9 % el año pasado, hasta sumar 119.446, mientras las inmobiliarias advierten de que en algunas zonas, como Madrid, ya escasea el stock.

En el periodo de crisis, los peores años para el sector fueron 2009 y 2008, en los que estas operaciones se desplomaron un 25,1 % y un 28,8 %, respectivamente. En 2012 y 2011, aún se registraban descensos de dos dígitos (-11,5 % y -18,1%), mientras que en 2013 la caída se moderó hasta el 1,9 % por el fin de los beneficios fiscales para la adquisición de vivienda nueva. Por comunidades, el mayor número de compraventas de viviendas por cada 100.000 habitantes se dio en Comunidad Valenciana (1.182), Baleares (1.043) y Canarias (1.015).

Para fotocasa.es, el repunte es la prueba de “la mejoría que ha vivido el sector en 2014 después de siete años de depresión”. “El mercado de la vivienda se ha reactivado y en este 2014, por fin, hemos vuelto a tasas positivas en compraventas, hipotecas y los precios han disminuido su caída, pero la recuperación será lenta y moderada", advierten.

Desde pisos.com, su director de Gabinete de Estudios, Manuel Gandarias, destaca que el dato refleja "una subida que, aunque tímida, ya es síntoma de un cambio importante en el ritmo de operaciones". "Se trata de un dato esperanzador que pone el acento en la estabilización del sector, y que se apoya en la vuelta de las entidades al terreno de la financiación y en el ajuste experimentado por los precios", ha añadido.

Fernando Encinar, jefe del servicio de estudios de idealista.com, opina que aunque los datos son buenos, "no son para tirar cohetes". Según recuerda, "2013 fue el peor año inmobiliario y todo sale positivo al comparar". Con vistas al futuro, augura que lo que ha sucedido a final de 2014 adelanta un 2015 positivo.

El precio de la vivienda subió un 2,5% en tasa interanual

SEGÚN LOS REGISTRADORES

Aumenta el endeudamiento por vivienda, al abrigo de unos tipos de interés a la baja y menores plazos hipotecarios

El precio de la vivienda subió un 2,5% en tasa interanual en el cuarto trimestre de 2014, con lo que vuelve a los ritmos de crecimiento del tercer trimestre de 2007, al inicio de la crisis, y un 0,91% respecto al trimestre anterior, según la Estadística Registral Inmobiliaria presentada este jueves en rueda de prensa en el Colegio de Registradores.

Esta estadística sigue la metodología Case & Shiller, por la que se hace un seguimiento de las mismas viviendas para calcular la variación de su precio, por lo que los registradores enfatizan que se trata sobre todo de una medición de tendencia.

De acuerdo con este informe, los datos de los últimos trimestres constatan el cambio de tendencia en el precio de la vivienda, "dando lugar a un cierto escenario de estabilidad de precios, con tasas positivas de muy baja cuantía".

La directora de Relaciones Institucionales del Colegio de Registradores de España, Beatriz Corredor, ha precisado que, aunque el precio de la vivienda "parece haber tocado fondo", hay que tener en cuenta que el mercado residencial es heterogéneo, por lo que "hay zonas aún deprimidas y otras que muestran mayor fortaleza".

Según los registradores, el número total de compraventas alcanzó las 318.928 en 2014, un 3,1% menos que en 2013, y de ellas el 37,2% (118.863) correspondieron a vivienda nueva y el 62,7% (200.065) a vivienda usada.

Así, fue la vivienda de segunda mano el motor del mercado en 2014, con un incremento de las compraventas del 13% interanual, frente al descenso del 22% de la vivienda nueva. Según Corredor, esta brecha seguirá aumentando durante 2015, entre otras cosas, porque la vivienda nueva de calidad ya ha sido vendida.

Sólo en el cuarto trimestre se produjeron 77.881 compraventas, con un descenso intertrimestral del 2,1% y un incremento respecto al cuarto trimestre de 2013 del 7,3%, confirmando la tendencia de subida de trimestres pasados.

Corredor ha explicado que el hecho de que las compraventas hayan disminuido en el cuarto trimestre de 2014 frente a un incremento de los precios puede deberse a que sólo acceden a una vivienda los particulares más solventes o los fondos, con lo que las viviendas que se adquieren son las de mayor precio. En este punto, Corredor ha añadido que en adelante el peso del mercado lo soportarán los particulares y no esos fondos.

LOS EXTRANJEROS COMPRAN CADA VEZ MÁS CASAS.

Asimismo, la estadística de los registradores apunta a que la compra de vivienda por extranjeros alcanzado un nuevo máximo histórico en el cuatro trimestre del año pasado, al concentrar el 13,8% de las operaciones (13,1%).

En el conjunto de 2014, la compra de vivienda por parte de extranjeros representó el 13,01% del total, lo que supone un nuevo máximo anual y la acumulación de cinco años consecutivos al alza.

Por nacionalidades, el reparto se ha mantenido estable durante el último trimestre de 2014, salvo en el caso de los rusos, que han caído de la tercera la sexta posición en un sólo trimestre. Así, los británicos se mantienen a la cabeza con el 18,6% de las compras realizadas por extranjeros en el cuarto trimestre, seguidos de franceses (9,3%), alemanes (7,2%), belgas (6,9%), italianos (6,1%), rusos (5,8%), suecos (5,8%), chinos (4,1%) y noruegos (3,7%).

REPUNTE DE LAS EJECUCIONES HIPOTECARIAS

Por otro lado, los registradores señalan que en el cuarto trimestre se produjo un repunte del 35,5% en el número de certificaciones por inicio de procedimiento de ejecución hipotecaria sobre viviendas --no necesariamente acaban en desahucios o lanzamientos-- respecto al tercer trimestre, hasta las 18.201, de las que el 62,5% correspondieron a particulares y el 37,4% a personas jurídicas.

En conjunto, durante todo el año se tramitaron 69.023 de estos certificados, una parte muy pequeña de todo el crédito vivo, pero que esconde un gran número "dramas familiares".

Al hilo de este dato, la directora de Relaciones Institucionales del Colegio de Registradores de España ha animado a que España cuente con una ley de segunda oportunidad para familias deudoras, como la que se estudia para autónomos y pymes

MEJORA EN EL MERCADO HIPOTECARIO

Con todo, Corredor ha señalado que se están observando "señales positivas en el mercado hipotecario", que deberían consolidarse, junto a la recuperación del empleo, para poder hablar de recuperación en el mercado inmobiliario.

Así, el endeudamiento hipotecario por vivienda muestra un crecimiento intertrimestral del 1,2%, hasta los 105.433 euros en el cuarto trimestre de 2014, un 0,8% superior al ritmo de crecimiento del trimestre anterior.

Además, los tipos de interés siguen descendiendo, hasta el 3,37%, frente al 3,6% del tercer trimestre y la duración inicial media de los créditos hipotecarios se situó en los 22 años y 9 meses, con un ligero descenso del 0,73% en relación con el tercer trimestre, aunque un 2,2% más respecto al cierre de 2013.

En esta línea, la cuota mensual media se ha situado en los 553,4 euros (-0,52% intertrimestral), con lo que marca un nuevo mínimo histórico. En tasa interanual el descenso ha sido del 6,9%.

Por su parte, el porcentaje de salario que se destina a costear esta cuota hipotecaria ha descendido del 30%, marcando también un mínimo histórico, hasta el 29,3%.

MADRID, 12 (EUROPA PRESS)

Banco Mediolanum obtiene un beneficio de 20,9 millones en 2014

Foto: BANCO MEDIOLANUM

Incrementa un 52% el patrimonio gestionado en fondos de inversión

BARCELONA, 12 Feb. (EUROPA PRESS) -

Banco Mediolanum, entidad especializada en la gestión del ahorro y los servicios bancarios de las familias, obtuvo un beneficio neto de 20,9 millones de euros en 2014, según ha informado este jueves en un comunicado.

Este resultado es un 15,4% inferior al ejercicio anterior por haber registrado menores plusvalías en tesorería, si bien la actividad ordinaria ha continuado creciendo, destacando el incremento del patrimonio gestionado en fondos de inversión, con un alza del 51,9%, hasta los 1.100 millones de euros.

Durante 2014, Banco Mediolanum aumentó un 14,25% los ingresos por la comercialización de sus productos de ahorro e inversión, con los que la entidad desarrolla su estrategia de asesoramiento, lo que ha impulsado los ingresos netos por comisiones un 9,7%.

Los recursos totales de clientes aumentaron un 25%, superando los 3.037 millones, el ratio de solvencia se situó en el 44,6%, frente al 62,4% del año anterior, y la rentabilidad sobre fondos propios también fue buena, con un ROE del 11,2%.

La evolución de las magnitudes en cuanto a clientes y consultores volvieron a anotarse importantes crecimientos, puesto que el número de clientes acabó el ejercicio en un total de 95.919, un 13,7% más que en 2013.

La red de consultores de banca personal, los asesores financieros que Banco Mediolanum (www.bancomediolanum.es) pone a disposición de sus clientes sobre el terreno, cerró el año con 712 profesionales, un 9,2% más.

El consejero delegado de Banco Mediolanum, Vittorio Colussi, ha afirmado que la entidad está muy satisfecha de los resultados obtenidos, ya que se ha crecido en patrimonio, clientes y consultores y esto permitirá mantener fuertes niveles de crecimiento de la actividad en los próximos años.

"Está claro que Banco Mediolanum ya es una realidad consolidada en el mercado español, donde su estrategia de banco, con todos los servicios, responde a las necesidades de los ahorradores", ha sostenido.

Banco Mediolanum forma parte del Grupo Mediolanum, grupo bancario europeo que está presente, además de en España, en Italia y Alemania.

Cuenta en Europa con más de 1.182.128 clientes asesorados en red de más de 5.158 consultores de banca personal y con unos recursos totales de clientes de 64.457 millones de euros.

lunes, 9 de febrero de 2015

El precio de la vivienda usada baja todavía: un 6,1% en enero

-El precio de la vivienda de segunda mano acumula una caída del 44,8% desde que registrara su máximo histórico en abril de 2007, según Fotocasa.

-En enero el precio medio de la vivienda de segunda mano subió en 7 regiones.

-De los 726 municipios analizados, en 361 el precio de la vivienda subió en enero.

20MINUTOS.ES. 06.02.2015 - 12:24h

El precio medio de la vivienda de segunda mano en España se situó en enero en 1.629 €/m2, lo que supone una caída del 6,1% respecto a un año antes, según Fotocasa. Este dato representa una desaceleración si se compara con el que se registró en enero del año anterior, cuando el precio de la vivienda cayó un 8,3% interanual. “Un mes más se confirma que el precio de la vivienda está desacelerando su caída”, explican desde este portal inmobiliario.

Se confirma que los precios están desacelerando su caídaEl precio medio de la vivienda de segunda mano en España acumula una caída de 44,8% desde que registrara su máximo histórico en abril de 2007 con 2.952 €/m2, lo que equivale a una rebaja de 1.323 €/m2.

En este sentido, 10 comunidades autónomas cuentan ya con caídas superiores al 40% desde que alcanzaron el precio máximo hace seis años. La Rioja es la comunidad que más ha visto caer el precio (-56,4%), seguida de Navarra (-50,9%), Aragón (-50,7%), Murcia (-49,8), Castilla-La Mancha (-49,5%), Cataluña (-46,7%), Comunidad Valenciana (-46,4%), Madrid (-45,2%), Asturias (44,2%) y Andalucía (-43,8%). De las 17 comunidades autónomas, en enero el precio medio de la vivienda de segunda mano subió en siete de ellas. El incremento más acusado se produjo en Navarra (0,7%), seguida de Canarias (0,6%), Castilla-La Mancha (0,5%), Cantabria (0,4%), Madrid (0,2%) y la Comunidad Valenciana y Aragón, ambas incrementaron un 0,1% el precio en enero. En el otro extremo, Extremadura es la comunidad que más ve caer los precios, en concreto un 1,7%, seguida de Murcia (-0,8%), La Rioja (-0,7%), Cataluña (-0,6%) y Galicia (-0,5%). País Vasco, Madrid y Cataluña siguen siendo las más carasEl País Vasco sigue siendo la comunidad más cara para comprar piso, con un precio medio de 2.971 €/m2, seguida de Madrid (2.176 €/m2) y Cataluña (2.059 €/m2). Por el contrario, Castilla-La Mancha (1.119 €/m2), Murcia (1.153 €/m2) y Extremadura (1.170 €/m2) son las comunidades con los precios de la vivienda de segunda mano más asequibles. Del total de los 726 municipios analizados por Fotocasa, en 361 el precio de la vivienda sube en el mes de enero –el 50% de los municipios analizados–, en 22 municipios permanece estable y en 343 se registran descensos.

El municipio con el precio más elevado es Zarautz (4.645 €/m2) y L’Alcora, en Castellón, el más barato, con 666 €/m2. En cuanto a la evolución del precio de la vivienda por provincias, en 29 de ellas (el 58%) los precios descienden, entre un 2,3%, registrado en Teruel hasta el 0,1% que marca Huesca. Por el contrario, en 21 de ellas (el 38%) se registran subidas en términos mensuales, del 1,3% de Santa Cruz de Tenerife al 0,1% de Segovia y Guipúzcoa. Las provincias de Málaga y Almería se mantienen estables respecto a diciembre.

Los productos que ofrecerá la banca para ser más rentable

Apuesta por fondos de inversión e hipotecas

El cliente se ha convertido en el claro protagonista de los planes estratégicos de la banca española. También lo fue, aunque no apareciera en los discursos, durante los momentos más crudos de la crisis, cuando se apeló a la clientela para captar los depósitos con los que garantizar la liquidez o para comercializar las polémicas participaciones preferentes con las que reforzar capital y que causaron cuantiosas pérdidas a miles de pequeños inversores.

La crisis, y los largos efectos del pinchazo inmobiliario, deterioraron gravemente la relación de la banca con sus clientes. Y una vez cerrado el capítulo del saneamiento por los créditos tóxicos y de la recapitalización, llega por fin el momento de volver a hacer negocio y de regresar al origen: el cliente. Además, este promete convertirse en el punto de apoyo esencial para responder al nuevo desafío que tiene ahora la banca española por delante, la mejora de la rentabilidad en un entorno de tipos de interés casi a cero.

La política comercial que desarrolle este año la banca será clave para lograr ese objetivo y pasará por ofrecer alternativas de ahorro que den cierta rentabilidad al cliente e ingresos para la entidad y por despertar la concesión de crédito, médula espinal de la cuenta de resultados. Depósitos estructurados, fondos de inversión e hipotecas serán la apuesta comercial obligada para particulares.

Depósitos y cuentas: Apenas el 0,5% en la nueva producción

Los depósitos tradicionales a plazo fijo siguen siendo el vehículo mayoritario para el ahorro de los españoles, a pesar de que la caída en picado de los tipos de interés en la zona euro ha llevado a mínimos su remuneración. Poca esperanza de rentabilidad puede haber para este producto con tipos oficiales en el 0,05%. “No es descabellado que la remuneración a un año de los depósitos a plazo pueda caer al 0,2% o 0,25%”, reconoce José Manuel Pedregal, director de productos de particulares de Sabadell. El alargamiento de los plazos, que en otro tiempo fue la vía para apurar más remuneración, apenas funciona ya. “La curva de tipos está muy aplanada y con plazos más largos no logras mucho más”, añade.

Los bancos tampoco tienen la necesidad de financiación de antaño y no sienten ninguna presión para captar más depósitos, lo que animaría la competencia entre entidades a la hora de remunerarlos. La banca está ofreciendo rentabilidades que a duras penas superan el 0,5% para los depósitos que vencen. Y las ofertas para captar nuevo ahorro no son muy superiores. ING Direct comercializa un depósito a tres meses al 1,99% TAE, es decir, que al cabo de un año habría generado un rendimiento del 0,475%. Solo la contratación de productos adicionales da acceso a rentabilidades más altas. Así, Bankinter paga el 5% el primer año y el 1,99% el segundo al domiciliar la nómina y hacer pagos periódicos con tarjeta.

Estructurados: Acercarse a la Bolsa con garantía plena

Son la alternativa hacia la que se están dirigiendo los ahorradores conservadores a la vista de la mínima rentabilidad del depósito a plazo tradicional. Los depósitos estructurados garantizan igualmente el cien por cien del capital, no hay posibilidad de pérdidas y vinculan su rentabilidad a la evolución de una o varias acciones o un índice bursátil, lo que ofrece mayores expectativas de rentabilidad. El cliente no sabrá cuánto gana hasta el vencimiento del producto, cuando se comprueba si se cumple la premisa sobre la que se ha diseñado.

Por ejemplo, Abanca –antigua Novagalicia– comercializa un depósito a 18 meses que puede llegar a ofrecer una rentabilidad TAE del 1,92% si, al cabo de ese tiempo los títulos de Iberdrola y Telefónica se han revalorizado. Si una de ellas, o las dos, no lo consiguen la rentabilidad mengua al 0,266%, por debajo de lo que puede ofrecer un depósito a plazo fijo tradicional. Es decir, hay más rentabilidad aunque queda sujeta a que se cumplan determinadas condiciones.

Bankinter comercializa un estructurado al mismo plazo –año y medio– referenciado a las acciones de Telefónica e Inditex. Si al vencimiento el precio de las dos acciones es igual o superior al precio inicial, en el momento de la contratación, la rentabilidad será del 2% (1,325% TAE). De lo contrario, queda en apenas el 0,5% (0,332% TAE). La entidad comercializa también un depósito a plazo tradicional a un año al 1,325%, a partir de un importe mínimo de 10.000 euros aunque con la condición de tener domiciliada la nómina al menos durante el período de vida del producto.

“Las expectativas de rentabilidad en los depósitos estructurados van del 1,3% al 1,5%”, señala el director de banca de particulares de Sabadell, que comercializa un depósito estructurado a 18 meses referenciado al Eurostoxx 50 y otro a la evolución en Bolsa de Telefónica y Repsol. “Si la rentabilidad que se puede llegar a obtener es más alta hay que tener en cuenta que puede ser porque la probabilidad de que se cumpla el supuesto a que está condicionada es más baja”, advierte Pedregal. En todo caso, los estructurados son la opción más evidente de aspirar a una rentabilidad algo superior sin poner en riesgo el ahorro más conservador.

Fondos de inversión: Apuesta por los mixtos flexibles

Los fondos de inversión son la gran esperanza de las entidades financieras españolas para contribuir a la mejoría del negocio y al aumento de los ingresos por la parte que le toca al ahorro. Los depósitos a plazo tradicionales y los estructurados seguirán siendo pieza clave de la política comercial, dado el carácter mayoritariamente conservador de la clientela. Pero los fondos de inversión son una preciada fuente de ingresos por comisiones y en ello está la nueva batalla de la captación de recursos de la banca.

“Los fondos apenas representan el 10% sobre el conjunto del ahorro de los españoles, que se concentra en un 44% en depósitos”, explica José María Luna, director de análisis de Profim, que destaca la creciente apuesta comercial de la banca por los fondos mixtos de renta fija, el destino al que puede acudir en busca de rentabilidad el ahorrador más desencantado con los depósitos, dispuesto también a asumir ciertas dosis de riesgo. En 2014 ya se ha apreciado con claridad ese traslado en las preferencias. Así, el porcentaje del patrimonio en fondos garantizados disminuye del 29,1% en diciembre 2013 hasta el 17,0% en diciembre 2014. Asimismo, el patrimonio invertido en fondos mixtos y de renta variable pasa del 20,3% a finales de 2013 hasta el 29,2% en la actualidad.

Luna destaca la importancia de la flexibilidad en la gestión en los fondos mixtos de renta fija, que pueden invertir hasta el 30% del patrimonio en Bolsa y que han de vigilar esa apuesta en momentos de alta volatilidad como el actual. Los monetarios son una primera aproximación a los fondos de inversión para el ahorrador más conservador, aunque los actuales tipos en mínimos condenen la rentabilidad de estos productos. “Son una opción siempre que la comisión de gestión sea reducida, del 0,4% como mucho, y que la cartera del fondo ya tenga recorrido, con activos comprados no hoy sino hace meses”, explica Luna, que cita como ejemplo el Mutuafondo Corto Plazo de Mutuactivos. Estima que los monetarios pueden llegar a dar este año entre el 0,6% y el 0,8%.

Otra alternativa en fondos que recomienda Profim, expertos financieros independientes, está en los derenta fija europea con activos a medio plazo –a alrededor de cuatro años– y que combinen la deuda pública y la corporativa. En tal caso, la rentabilidad puede superar a la del depósito estructurado. Luna cita al fondo Banco Madrid Renta Fija, que renta en el año el 2,32% y el BYN Mellon Euroland Bond, que logra ya el 2,21% de rentabilidad.

Una tercera opción para el cliente conservador que desee adentrarse en la inversión en fondos son los de retorno absoluto de perfil conservador, en los que la volatilidad esté muy acotada. Este tipo de fondos busca una rentabilidad consistente en el tiempo, para lo que procuran desvincularse de la marcha de los mercados. Profim pone como ejemplo el Renta 4 Pegasus, que gana el 0,94% este año. Y para quienes están dispuestos a asumir mayores dosis de riesgo, quedan los fondos mixtos de gestión activa, donde ya hay una parte directa de inversión en Bolsa. Ahí lo aconsejable es buscar una gestión flexible. Luna menciona como ejemplo el March InternAcional Torrenova, con una posición en renta variable que ronda el 10% y gana en el año el 1,5%.

A favor de los fondos de inversión, además de la rentabilidad si se asume algo de riesgo, juega también la fiscalidad. La tributación por las ganancias es la misma que en el depósito pero el fondo ofrece el margen de maniobra de poder cambiar de un producto a otro sin pagar impuestos, que se abonarán en el momento del reembolso.

Hipotecas: Diferenciales y euríbor a la baja

Las oficinas bancarias son el gran escaparate para la venta de productos de ahorro pero donde realmente gana dinero la banca es con la concesión de créditos, que comenzará a salir del duro letargo que ha impuesto la crisis. El saldo general de financiación a pymes y particulares aún arroja una evolución negativa en tasa anual, si bien este año se espera un primer incremento en términos netos en la recta final del año. Pero, al margen de las amortizaciones y del largo proceso de reducción del riesgo, sí crece la nueva producción de crédito, en especial en hipotecas y al consumo. De hecho, la banca se ha enrolado en una agresiva política comercial en el crédito hipotecario en la que participa la práctica totalidad de las entidades.

Esta misma semana anunciaron rebajas en sus diferenciales hipotecarios Ibercaja –del 1,9 a 1,7 sobre euríbor– y Bankinter, que ofrece un tipo de salida el primer año del 2%, desde el 2,5% anterior y un diferencial de hasta euríbor más 1,5 puntos. La condición para disfrutar de los tipos más bajos es siempre la máxima vinculación con el banco, si bien el cliente en una situación solvente está de suerte. Además de bajos diferenciales, el euríbor hipotecario está en mínimos del 0,298% de enero y promete seguir cayendo este año.

La novedad de los planes ahorro 5

La reforma fiscal que ha entrado en vigor este año ha traido un nuevo producto a la oferta bancaria, el plan ahorro 5, una suerte de seguro o cuenta a la vista que tiene la peculiaridad de dejar exentas las ganancias si se mantienen durante al menos cinco años. Su filosofía es la de garantizar la mayor parte del capital, al menos el 85%, lo que da un enfoque conservador al producto. Para la banca es una fórmula de captar un ahorro que cuenta con el incentivo fiscal de no pagar impuestos en el medio plazo, aunque el actual nivel de tipos de interés impone unas rentabilidades reducidas.

Por ahora, un puñado de entidades ha comenzado la comercialización de este producto, que todavía es muy incipiente y que debe encontrar su hueco dentro del abanico de ofertas de la banca, según reconocen en el sector. Sabadell, Mapfre, Caixabank, Ibercaja y Popular son por el momento los pioneros de los planes ahorro 5, que establecen una inversión máxima de 5.000 euros anuales, mientras que Banco Santander y Axa preparan el lanzamiento de sus propios productos para las próximas semanas.

El producto de Sabadell ofrece un interés del 1% anual, revisable cada trimestre. “La acogida en principio es buena, aunque solo sabremos cómo funciona realmente cuando se vea que el cliente lo mantiene durante cinco años para aprovechar el beneficio fiscal”, reconocen en la entidad. El plan ahorro cinco de Popular ofrece una rentabilidad garantizada del 2% para 2015, según explicó la entidad en un comunicado.

Aunque su vocación es la de incentivar el ahorro en el medio plazo, los planes ahorro 5 no son necesariamente una alternativa para los planes de pensiones, que también están despuntando en la oferta comercial de los bancos, sino un complemento.

http://cincodias.com/

Suscribirse a:

Entradas (Atom)